Tahvil piyasası için zücaciye dükkânına fil girdi son dönemde denilebilir. Piyasadaki anomalileri açıklamak içinse Manda yuva yapmış söğüt dalına aman aman, yavrusunu sinek kapmış gördün mü Anadolu (Kastamonu yöresi) halk ozanının meşhur dizeleri söylenebilir. Piyasalardaki volatiliteyi anlatacak en güzel türkü bu olsa gerek; paranın Lidyalılarca bulunduğu topraklardan, Anadoludan. Volare, oh oh, Cantare, oh oh oh oh, Lets fly way up to the clouds İtalyan şarkıcı Domenico Modugnonun uçalım, şarkı söyleyelim, bulutlara doğru gidelim sözleri ile piyasayı anlatan şarkı sözleridir.

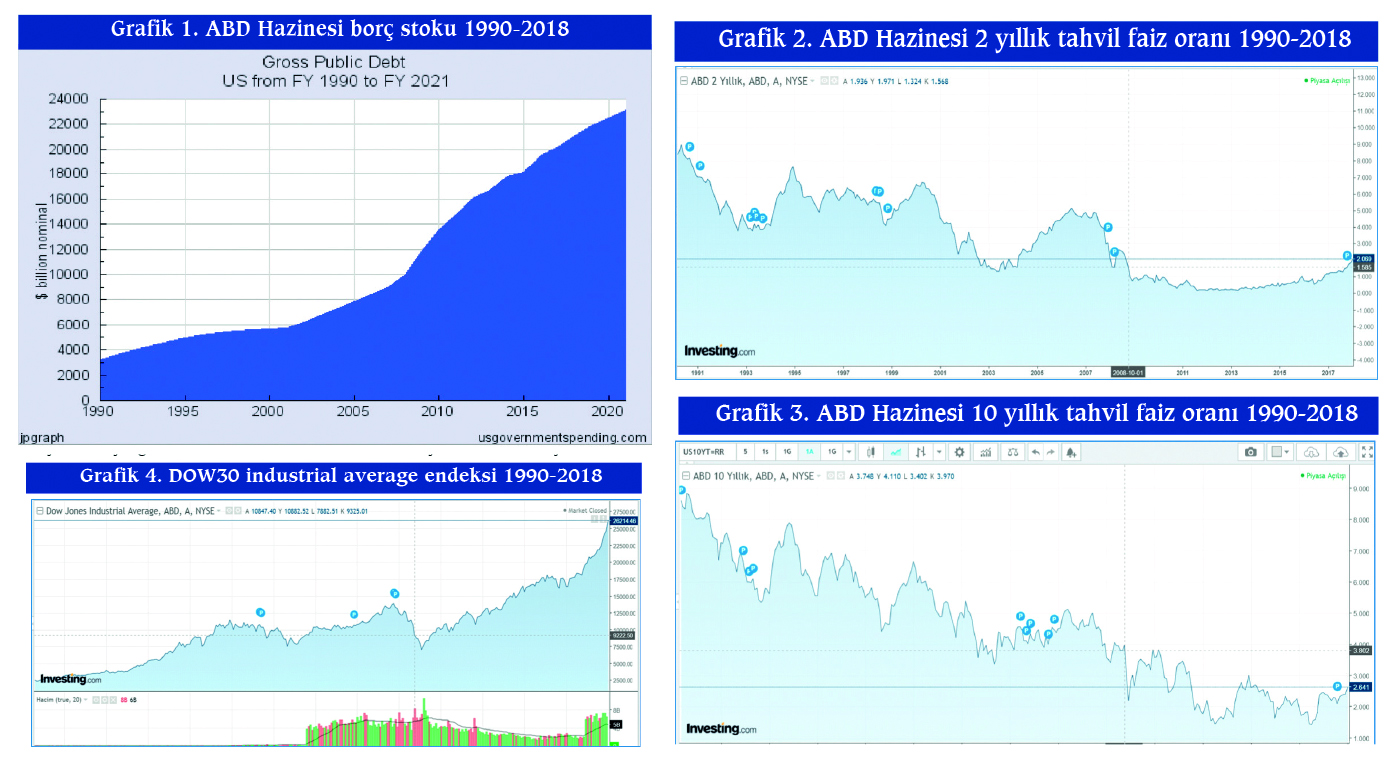

ABD’de, Senato ve Kongre’de uzun zamandır oylanan ve her seferinde (kısmen) ertelenen bir durum var. Bütçe. ABD Hazinesi’nin borcu Grafik 1.’de görüleceği üzere 20,5 trilyon dolar ile Bitcoin’inin yükselişine nazire yaparcasına yıllardır yükselmeye devam ediyor. 2000’li yılların başında 7 trilyon dolar civarı olan borç 18 yılda üç katına çıkmış durumda. Bu tahvil çılgınlığı geçtiğimiz hafta Çin’in artık alım yapmayacağı açıklaması ile serbest stile geçti. Haber yalanlansa da bu saadet zincirinin bu hızla devam edemeyeceğini görüyor piyasadakiler. Ancak lale soğanı çılgınlığı ABD borsalarında hala devam ediyor. Faizlerin artacağını öngören dolar yatırımcıları önce anavatanına dönmeye karar verdi, FED el açmaz şekilde bilançosunu ne yapacağını düşünürken, 2008 sonrası ‘Helikopter Para’ politikasının ekonomiyi canlandırma yönünde bir etki yaratmadığını görünce ekonomide durağanlaşma olmasın diye mecburen faiz artışına gitmeye başladı. Bilanço kontrolden çıkmasın diye önce varlık alımlarını kesti sonrasında nasıl daraltacağını düşünmeye başladı. Bu noktada niye el açmaz ve daraltmayı hızla yapamaz kısaca özetlersek, tüketici kredileri 4 trilyon dolara yaklaşmış, öğrenci kredileri 1,5 trilyon dolara. FED bilançoyu hızla daraltırsa piyasadaki bu likidite ihtiyacını kim karşılayacak. Bilançoyu daraltabilmek için elindeki hazine kâğıtlarını (genelde) bankalara vermek zorunda. Bankalar, doları FED’e verip bu tahvilleri alırsa elinde likidite azalacak. Bu durum bankalar arasında faiz oranlarını, dolayısı ile mevduat ve kredi faiz oranlarını patlatacak. Tabii patlama deyince örneğin yüzde 2’nin yüzde 4’e gitmesi diye düşünmek lazım. Bizim için rakamlara bakıldığında küçük, ABD’deki insanlık için büyük bir patlama bu durum. FED’in bilançosunun yüzde 96’sı ABD Hazinesi kâğıtları. Vade dağılımı da uzun zamandır 3-5 milyar dolar fark ile aynı seviyede tutarların olduğunu gösteriyor. 0-1 yıl ve 5-10 yıl üzeri vadeli kâğıtlarda stok. Bunu şu şekilde yorumlayabiliriz. FED’in 2015’de elindeki kâğıt stoku ile 2018’deki kâğıt stoku aynı ise TWIST’e devam ediyor. Yani ABD Hazinesi’nin kâğıtları bir şekilde FED’in bilançosuna akmaya devam ediyor. O zaman Grafik 1.’deki gibi borçlanan ABD Hazinesi’nin tahvillerini Çin almayacaksa, FED almayacaksa kim alacak?

En kahraman guvernör Rıdvan

Bizlerin çocukluğunda ‘En Kahraman Rıdvan’ serisi vardı. Analitik bilançosunda 1,5 trilyon doları aşan emisyon hacmi de dikkate alınırsa bilançoyu hızla daraltmayı bırakın, bu tabloda daraltmayı başaracak FED guvernörlerine kahramanlık madalyası takmak gerekecektir. Nitekim geçen hafta itibarı ile ABD 2 ve 10 yıllık tahvillerinde faizler yukarıya atmaya başladı. İki yıllıklarda 2008 Lehman Brothers dönemindeki faize göre yüzde 33 yukarıda şu anda (iskonto) faiz oranı. 10 yıllıkta ise 2008’e göre yaklaşık yüzde 50 oranında yukarıda (iskonto) faiz oranı. Eylül 2017’den bu yana yüzde 66, yılbaşından bu yana yüzde 10, Trump’ın seçildiği günden bu yana yaklaşık yüzde 50 oranında artmış durumda 10 yıllıkların faiz oranı.

Siyah Kuğu göründü mü?

Keza Dow30 Endeksi de Trump’ın seçildiği güne göre yaklaşık yüzde 50 yukarıda. 26.000’i geçti, galop hala devam ediyor. Bitcoin yüzde 25 düşünce tüm dünyada ve ekonomi haberlerinde ilk sırada gündem oluyor. Konu regüle edilmiş organize bir piyasada gerçekleşince pek önemsenmiyor. Tahvilden kaçanların borsaya gitmesi şeklinde yorumlanabilir bu durum. Dolar Endeksi’nin 90’lara kadar gelmiş olması da bunu destekliyor denebilir. Borsayı da şişik görenlerin gideceği adres altın, petrol veya Euro olunca son zamanlardaki artışlarını da açıklamak için bir done oluyor bu özet. Almanya’da koalisyonun kurulamamış olması, altının onsunun volatilitesinin kripto paralara yakın olması, dünya ekonomisinde petrolü siyasi kaygılar dışında ivmelendirecek bir büyüme olmaması, haliyle yüksek volatilitede getiri arayan yatırımcıları pazara yeni giren ürün kripto paralara yönlendirdi. Bu paralara olan atağı ‘mania’ olarak açıklarken bütün bu haberdeki paragrafları ve gelişmeleri göz ardı etmek için “ama regüle değil, çok volatil, sahibi belli değil” gibi yorumlardan çok daha farklı argümanların olmasını gerektirir. ABD tahvilleri regüle ve organize piyasada işlem görünce, Dow30’da 30K seviyeleri konuşulunca rahat olan yatırımcılar ABD Hükümeti kapanınca hâlâ rahat kalabiliyor mu? Kalamadıkları için tahvil faizleri bu kadar artıyor. Hükümet 17 kere kapanmış bu ilk değil ki denirse, bu borç da o borç değildi denir.

Ne olacak bu FED’in hali?

Dünya Borsalar Federasyonuna göre borsa piyasa değerleri 80 trilyon doları aştı. Bu 2008’deki 60 trilyon dolara göre yüzde 25 daha fazla büyüklük demek. Trump’ın seçildiği dönemde Şalom’daki bu sayfalarımızda bir süre yükselen faiz oranları ile yükselen borsa endekslerini birlikte yaşayabileceğimiz bir döneme girebileceğimizi birkaç kez yazmıştık. Şu anda o evredeyiz. ABD’de son faiz düzenlemesi ile bu senaryo FED’in faiz artışları ile başladı, tahvil (iskonto) faiz oranları ile sürüyor. Aslında tahvillerde düzeltme hareketi başladı denilebilir. Bir süre sonra iskonto faiz oranlarının çok daha yukarı gitmesi ile FED buna daha fazla kayıtsız kalamayacaktır. Bilançoyu daraltmaya başlayabilir mi bilinmez ama faizlerin beklenenden daha hızlı ve fazla sayıda artması mümkün olabilir. Bu durum ister istemez borsa endekslerinde bir düzeltme getirecektir. Ancak ABD Hazinesi’nin borç stoğu ve hükümetin kapanması ile Trump’a olan tepkiler üst üste konulduğunda eğer yatırımcı tercihleri Euro, altın, petrol gibi klasiklere pek fazla olmaz ise bu durumda kripto paralarda bir mania tekrar beklenebilir.

Likidite Çılgınlığı teorisi nedir?

Keynes (tahvil iskonto) faiz oranları üzerinden ‘Likidite Tercihi ve Tuzağı’ teorilerini iktisat bilimine hediye etmişti. Biz Şalom’daki bu sayfadan bu yazımız ile ikinci teorimizi ‘Liquidity Mania Theory’ adı ile hediye edelim. Teoriyi de şöyle özetleyelim: “Merkez bankalarının helikopter paralarının yarattığı arzın volatilitesi arttıkça yatırımcılar likiditesini arz edenden ve kamudan uzaklaştırırlar”. Bu teori ile dijital çağın ilk ekonomik kuramlarından biri de kripto paralar vesilesi ile yine Şalom’a kısmet oldu. Önceki teorimizi de hatırlatırsak, ‘İstanbul Ekolü Yatırım Paradoksu’ ile tersi bir durumu anlatıyordu. Borçlanma gereksinimi azalan T.C. Hazinesi’nin düşük faizli tahvillerine gel(e)meyen yabancı sermayenin, BİST’te derinlik ve alternatif ürün görememesi nedeni ile beklendiği kadar gelememesi ile oluşan olumlu tablodaki olumsuz durumu işaret ediyordu. Buradan bir hatırlatma yapalım, meşhur Dow Endeksi’ni oluşturan Charles Henry Dow, The Wall Street Journal’ı da kuran bir gazeteciydi. Fransa’da çiplerin kartların üzerine konulması fikrini sunan ve bugünkü akıllı kartların fikir babası Roland Moreno da L’Express’de bir gazeteciydi. Tabii bütün bunlar bir varsayım. Bu haberde yer alan yorumlar bir yatırım danışmanlığı veya tavsiyesi değildir.