Ekonomide son dönemin miladı 20 Aralık 2021. NAS söylemiyle başlayan kuru bilerek yükseltme hareketi sonrasında kurun beklentilerin çok üzerinde ve ivmeli yükselişi, faize dokunamayan ekonomi yönetimin şapkadan tavşan çıkararak ´Kur Korumalı Mevduat´ı hayatımıza sokmasıyla bambaşka bir yöne evrildi.

Kur Korumalı Mevduat sistemin örtülü bir faiz artışı olduğunu hepimiz biliyoruz artık. Hâlâ bilmeyenler için de bir kez daha belirtmiş olalım.

Kurun durdurulması için iyi bir entrümandı KKM.

Ancak sadece bir enstrüman olduğu unutulup bunun bir ‘’Para Politikası İkamesi’ haline sokulması yapılan en büyük hataydı. O hata hala devam ediyor

Ekonomi yönetimi kurun ani geri çekilişinden olsa gerek, KKM’nin aslında örtülü bir faiz artırma olduğu gerçeğini unutup, mucizevi bir ilaç gibi bu yeni enstrümana sarıldı. Oysa tek bir şey tasarlanmamıştı; o da KKM den çıkışın nasıl ve ne zaman olacağıydı.

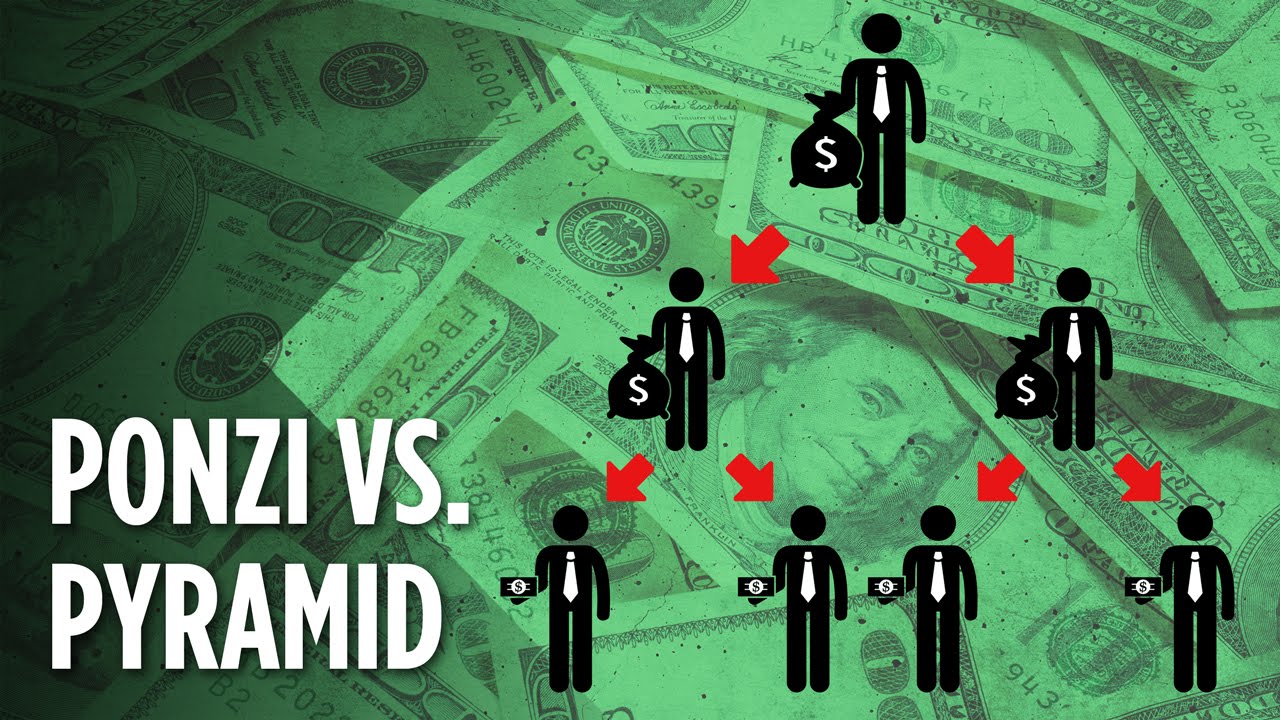

Mevcut haliyle KKM benim açımdan bir Ponzi Planından farksız.

Ponzi planının kökeni 1920’li yıllara kadar gidiyor. Kurucusu Charles Ponzi ile anılan bir sistem aslında. Ponzi Planı düzenleyicileri genellikle çok az riskle veya hiç risk almadan yüksek getiri vaat eder. Bunun yerine, daha önceki yatırımcılara ödeme yapmak için yeni yatırımcılardan gelen parayı kullanırlar ve paranın bir kısmını diğer amaçlar için kullanırlar.

Ponzi Planları hayatta kalmak için sürekli bir yeni para akışı gerektirir. Yeni yatırımcıları sisteme almak zorlaştığında veya çok sayıda mevcut yatırımcının nakit çıkışı olduğunda, bu planlar çökme eğilimine girer. O nedenle planın devamı için içerdekilerin dışarı çıkmaması ya da sistemde kalmalarının teşvik edilmesi gerekir.

Para Politikası ikamesi olarak görülen Kur Korumalı Mevduat Sisteminde de durum tam da bu. Yalnız bir tek fark var, o da alınan risk. KKM’nin bütçe üzerine getirdiği yükü gördükçe alınan riskin büyüklüğünü de aynı doğrultuda görme imkanına kavuşuyoruz.

Bütün dünyanın bağırarak gelen enflasyon tehlikesine karşı faiz artırdığı, FED’in hem parasal sıkılaşmaya hem de bilanço küçültmeye gittiği bir dönemde, biz faizin enflasyonun sebebi olduğu ve bu nedenle artırılmaması gerektiği teorisine uygun bir şekilde faizlerini sabit tutuyoruz. Tabii sabit tuttuğumuz sadece politika faizi. Oysa memlekette ister tüketici ister üretici olsun kimse bu faiz oranından kredi bulamıyor. Bunu bulanlar bir tek bankalar, onlar da rekor kar açıklamalarına karşılık özsermaye karlılıkları diplerde.

Bu arada ülke ekonomisi dünyada görülmemiş bir şekilde negatif reel getiri vaat ediyor yatırımcılara. Üstelik bunu yaptığı dönemde en çok ihtiyacımız olan dolar hem ülkesine geri dönüyor (FED faiz artırımları) hem de miktarı azaldığı (FED bilanço küçültme) için pahalı hale geliyor. Ukrayna Rusya savaşı nedeniyle tarımsal emtia neredeyse kıtlık seviyesinde. Küresel ölçekte kaynak milliyetçiliği dünyanın hemen hemen her ülkesinde artık sıradan hale gelmiş durumda. Yüksek petrol fiyatları yüksek emtia fiyatları ile birlikte enflasyonu körüklüyor.

Enflasyonla mücadele etmek lazım dendiğinde enflasyonla mücadele timleri öne sürülüyor ama aynı zamanda benzine ve mazota neredeyse gün aşırı zam geliyor ülkemizde. Şekere yapılan son yüzde 57’lik insafsız zammı yazmaya bile gerek yok.

Peki, nasıl olacak da ülkemizde enflasyon düşecek?

Evet dünyanın diğer ülkelerinde de enflasyon yüksek ama iyi ya da kötü bir mücadele var. Enflasyonun bir kaynak transferi olduğunu, zenginden alıp fakire verdiğini, devletin gelirlerini önce artırdığını ama hemen sonrasında giderlerinde arttığını, mücadele edilmezse kendi kendine düşmeyeceğini ilkokuldaki çocuklarımız bile biliyor.

İstikrarlı olarak yaptığımız tek şey sorunun kaynağı ile uğraşmak yerine ortaya çıkan yeni durumlara göre günü kurtarmak oluyor.

Makro ihtiyati tedbirler altında bir dizi önlem açıklanıyor son günlerde. Para Politikası ve makro ihtiyati politikalar birbirlerinin stratejik tamamlayıcılardır. Ancak burada öncelikle bir para politikasının olması gerekir. Bizde ise ortada bir para politikası yok ama makro ihtiyati tedbirler adı altında hemen her gün ekonomiyi seçime kadar taşıyabilecek dâhice politikalar üretilmeye çalışılıyor.

Örneğin ihracatçıların gelirlerinin yüzde 40’ını TCMB’na satmaları sorunluluğu varken şimdi Eximbank Reeskont Kredilerinden ihracatçıların yararlanması için yüzde 40’a ilave bir yüzde 30’u daha bir bankaya bozdurması ve 1 ay döviz almama taahhüdü getirildi çok yeni olarak.

Oysa savaştaki Rusya’nın bile ihracat gelirlerinin yüzde 50’sinin bozdurulmasını şart koştuğunu burada belirtmekte fayda var.

Son gelen uygulama ise hemen hemen herkeste ‘sermaye kontrolüne doğru mu gidiyoruz?’ sorusunu sordurdu zihinlerde. Yapılan her düzenleme aman dolar artmasın aman herkes TL de kalsın ama ne olursa olsun KKM yürüsün diye yapılınca, bir an gözler swap hariç net rezervlere dönüyor ve ülkenin ciddi bir döviz sıkıntısı içinde olduğu kolayca anlaşılıyor.

Nas ile artırdığımız dolardaki her seviye artık kritik noktamız. Hele hele seçime doğru giderken amaç kuru baskılamak. Makro ihtiyati tedbir altında yavaş yavaş sermaye kontrolünü çağrıştıran uygulamalar yapmaya başlayınca da aklımıza ister istemez Yunanistan geliyor.

Hepinizin hatırlayacağı gibi, Yunanistan Yunan vatandaşlarının yerel bankalara kaçış başlatacağı korkusuyla bankalarını kapatarak ve 29 Haziran -7 Temmuz 2015 tarihleri arasında sermaye kontrolleri uygulamaya karar vermişti. Parasal sermaye kontrolleri, bankalarda izin verilen günlük nakit çekimlerine ve para transferlerine ve yurtdışı kredi kartı ödemelerine sınırlamalar getirmişti. 22 Temmuz 2016’da dönemin Yunanistan Maliye Bakanı, ülkenin Yunan bankalarına olan güveni artırmak için sermaye kontrollerini gevşeteceğini bildirmişti. Gevşemenin Yunan bankalarında tutulan para miktarını artırması bekleniyordu ama pek öyle olmamıştı.

Peki nedir Sermaye Kontrolü dediğinizi duyar gibiyim.

Sermaye kontrolü, hükümet, merkez bankası veya diğer düzenleyici kurum tarafından yerel ekonomiye giren ve çıkan yabancı sermaye akışını sınırlamak için alınan herhangi bir önlemi temsil eder. Bu kontroller vergileri, tarifeleri, mevzuatı, hacim kısıtlamalarını ve piyasaya dayalı güçleri içerir. Sermaye kontrolleri, hisse senetleri, tahviller ve döviz ticareti gibi birçok varlık sınıfını etkileyebilir.

Şu an için bir sermaye kontrolü olduğunu söylemek zor ama o yola giden taşları döşediğimizi de rahatlıkla söyleyebiliriz.

Çünkü sıkı kontroller çoğunlukla sermaye rezervlerinin daha düşük ve oynaklığa daha duyarlı olduğu gelişmekte olan ekonomilerde bulunur.

Bu anlaşılmaz politikalarda inat ve hele ki bunun yanlış olduğunu söyleyenlere karşı inatla her şeyin düzeleceğini söylemek tekneyi karadan biraz daha uzaklaştırıyor. Dalgalı denizde açığa doğru sürüklenen bir teknede havanın iyileşeceğini ve limana herkesten daha iyi varacağımızı söyleyen bir mürettebatla karşı karşıyayız.

Üstelik üzerimizde can yeleklerimiz bile yok.