Fıkra bu ya: Yolcular pilot kaptanın uçağa gidişini izler. Kaptanın gözünde siyah gözlük elinde beyaz baston, görme engelli bir pilot. Uçuş tarihi 1 Nisan olunca pek inanmamış yolcular. Uçak piste çıkmış, yolcularda bir merak, biraz da telaş. Pistin başına gelmiş uçak, yolcular heyecanla camlardan bakıyor. Uçak pistin sonuna yaklaştığında hep beraber çığlığı basmışlar. Ve uçak havalanmış. Pilot yardımcısına dönmüş ve bir gün çığlık atmayacaklar, hep beraber çakılacağız, demiş. Piyasalarda durum tam olarak bu fıkra gibi artık.

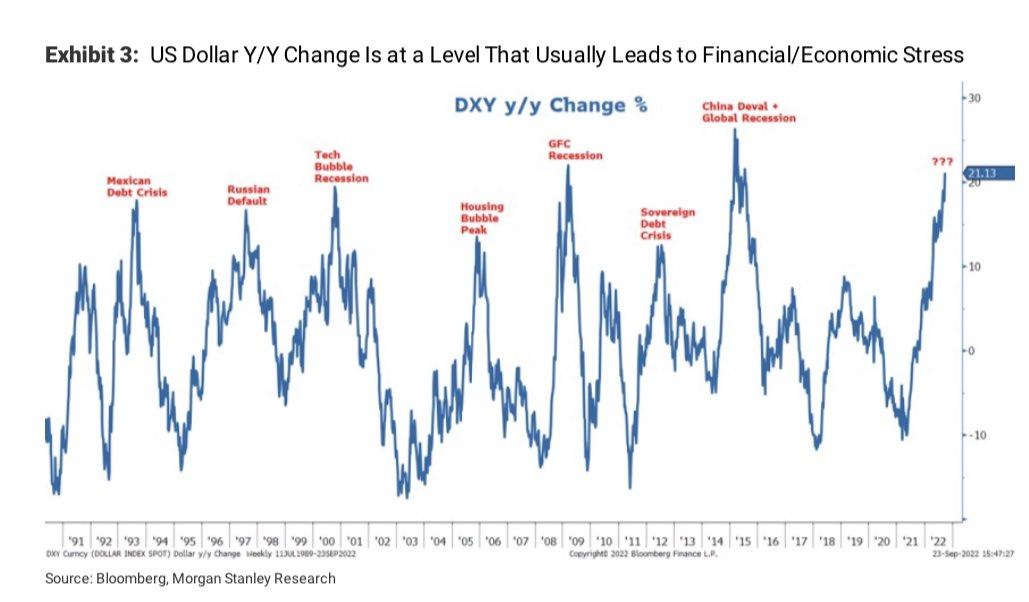

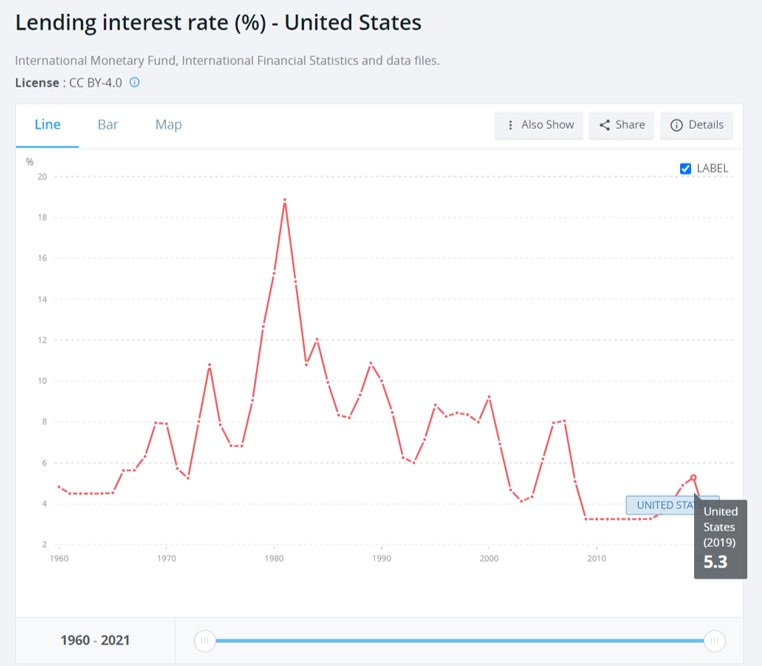

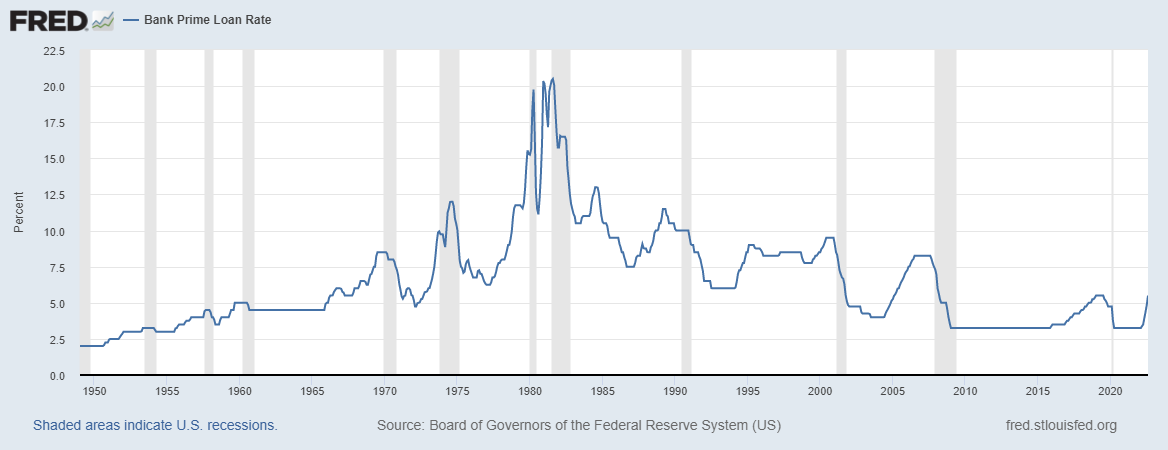

Fed faiz artışlarına başladı. Piyasalar kıpkırmızı. Borsalar, kripto paralar, Brent petrolün varil fiyatı, altının onsu, emtia fiyatları, ekonomik büyüme oranları... Ancak Powell ve diğer pilotlar (guvernörler) sinyali hala alamadı. Üstelik bu sefer uçak tek değil. Başta Avrupa Merkez Bankası olmak üzere başka uçaklar da var. Faiz artışlarına bilanço daraltması da eşlik edince uçağın burnunu (ekonomileri) havaya kaldırmak için daha fazla parasal genişleme gerekmez umarız. Jonathan Ferro tarafından tivitlenen Grafik 1. diyor ki, dolar endeksi ne zaman zirve yapıyor, bir cisim yaklaşıyor Komtan Logar. Grafik 2. ise Dünya Bankasından ve ABD borç faiz oranlarının seviyesini gösteriyor. Bu grafik de diyor ki, 1971 öncesi dâhil, 1974, 1980, 1990, 2000, 2008, 2020 öncesinde ne zaman faizler artmış arkasından bir kriz gelmiş. Müjdemizi isteriz, ABD’de mortgage kredi faizleri %6,5 veya ticari kredi faizleri %5,5 seviyesine geldi, pandemi öncesi %5,3 olduğunu hatırlatalım. Grafiği göremeyen pilotlar için kendi kullanma kılavuzlarından aynı grafiği “Grafik 3. Saint Louis Fed Banka Kredi Faizleri” ile tekrar edelim.

Grafik 1. Dolar Endeksi – Finansal & Ekonomik Stres

Grafik 2. ABD Borçlanma Faiz Oranları

Grafik 3. Saint Louis Banka Kredi Faizleri

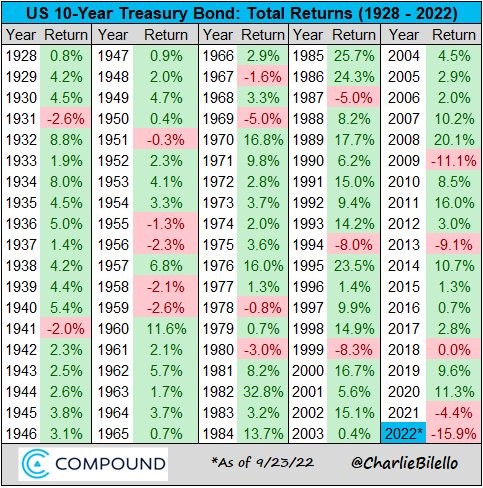

Kışa yaklaşırken kusursuz fırtına başladı. Bazılarınca, bizdeki ekonomi kanallarındaki çoğu Ortodoks ana akım yorumlar dâhil, kusursuz olarak kabul gören Fed’in faiz artırımları ve bilanço daraltması ile daha önceki yazı ve yorumlarımızda ifade ettiğimiz likidite krizine girmemiz bu hızla kaçınılmaz gibi. Hep işaret ettiğimiz Fed konsolide bilançosundaki sürekli artan ters repo ve bankalar arasındaki azalan repo miktarları buna işaret ediyor. Nitekim Grafik 4. Bloomberg ABD Tahvillerinin Likidite Endeksi pilotlara yine çığlıklarıyla sesini duyurmaya çalışıyor. ABD tahvil faizleri iki katına giderse kimse şaşırmasın diye ilk dediğimde Mayıs ayındaydık. Nitekim Charlie Bilello’nun tivitlediği Tablo 1. 10 Yıllık Getiri Tablosu 1928’den bu yana en kötüyü işaret ediyor. O zaman pilotlara bir daha soralım. Bu tahvil getiri ve faizleri, repo ve ters repolar neyi fiyatlıyor? Enflasyon, stagflasyon, resesyon ya da çakılıyoruz mu? Yoksa orada çok iyi ekonomistler, araştırmacılar var diyenlerin bir açıklaması var mı?

Grafik 4. Bloomberg ABD Tahvillerinin Likidite Endeksi

Tablo 1. ABD 10 Yıllık Tahvil Getiri Tablosu

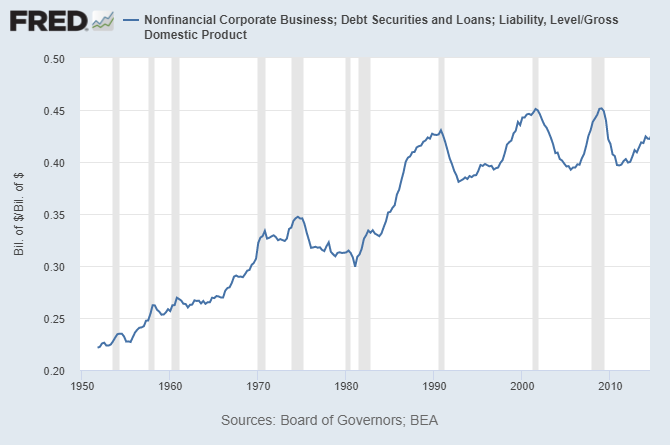

Ne zaman ABD şirketlerinin borçluluğunun GSYİH’ya oranı zirve yapmış, arkasından kriz gelmiş. Grafik 5. Saint Louis Fed Şirket Borçları/GSİYH Oranı bırak çığlık atmayı pilot kabinini tekmeliyor, çek freni artık diye. Nitekim Ark Invest CEO’su Cathie Wood küresel emtia, piyasa verilerini verip, bu kadar hızlı faiz artışı deflasyona sokacak bizi diye tivitlediğinde, Elon Musk bir kullanıcının “Fed ne yapmalı?” sorusuna “Drop 0,25” cevabını verdi. Pilotlar bu çığlığı da duymadı ve malum 0,75 puan faiz artışına gitti. Kriz kâhini diye bilinen Roubini geçen hafta yine bağırdı. S&P Endeksi %40 geri çekilebilir ve bu bizi krize sokar, dedi. Bunları görmek için kriz kâhini olmaya gerek yok. Grafik ve tablolarda görüyorsunuz, anlatmaya gerek yok.

Grafik 5. Saint Louis Fed Şirket Borçları/GSİYH Oranı

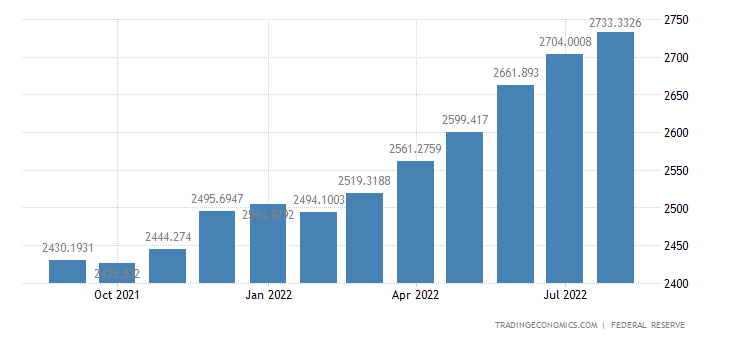

Fed ısrarla yumuşak iniş (soft landing) yapacağını savunuyor ve işgücü piyasası iyi diyor. Ancak çekirdek enflasyon son veride yüksek gelince yapışkan enflasyon paniğiyle talebi törpülemek için gaza yine bastı. Çığlıkları ya duymuyor ya dikkate almıyor. Ya da tek bildiği bu. Yani faiz artışı. Dünya Bankası belki bu yüzden uyardı. Merkez bankaları faiz dışında enflasyona karşı yatırım artışını dikkate alacak enstrümanları dikkate almalı, resesyon hatta stagflasyon gelebilir diye. Bu süreç Powell’ın son toplantıda dile getirdiği işsizliği hızlandırırsa stagflasyon geliyor. Geçen ekim ayından itibaren TV’lerde ve bu sayfada, “Bu süreç 1971-1984 arasına benziyor” söylemlerimi teyit edecek gibi görünüyor. Gerçi o zaman bunları “Ti”ye alan, manşete çeken, bu söylediklerimi anlamsız bir seyir izledi şeklinde haberleştirenler, tivitleyenler olmuştu. Muhtemelen ya hiç uçağa binmediler ya da hep koridorda oturuyorlar, camdan dışarısını göremiyorlar. Neyse konumuza geri dönersek, ABD’de şirket kredileri yılbaşından bu yana kabaca %10 artmış. Tradingeconomics.com sitesinden aldığımız Grafik 6. ABD Şirketleri Kredi Gelişimi şu soruyu sorduruyor. Acaba şirketler krediyi ucuza alıp likidite krizine mi hazırlanıyor, yoksa tüketici kredileri ile birlikte dikkate alındığında, bu kredi genişlemesinde arz sorunları sürerken enflasyonu Fed nasıl kontrol altına alacak?

Grafik 6. ABD Şirketleri Kredi Gelişimi

Fed’in Kredibilitesi Muhteşem İletişimi

Daha önce yazmıştık. Helikopter paranın mucidi ve bugünkü Fed bilançosunu yaratan Bernanke (ve diğer iki arkadaşı) dahi bugünkü gibi öngörülemez piyasalarda, şok fiyat artışları ve arz sıkıntılarında faizi sabit tutmayı makalesinde yazmışlardı. Stiglitz, Lacalle, Musk, Dünya Bankası, Roubini derken arz enflasyonunda faizin yeterli ve doğru olmayacağını birçok isim ve akademik literatür söylerken, Fed ve Avrupa Merkez Bankası enflasyonla mücadelede kararlı olduklarını faiz artışları ile vurguluyorlar. Bileti alırken düşünmeyen yolcular şimdi biletlerine bakıyor ve üstünde “In God We Trust” yazdığını yeni yeni fark etmeye başlıyorlar. Gerçi Trump, 14 Mart 2020 NY Times haberinde yer aldığı üzere, “Herbert Hoover dönemine çevirecek benim başkanlığımı” dediği iddia edilerek, Powell’ı görevden almayı düşündüğü haber yapıldığında bu politika anlayışını o gün de eleştirmişti. Kendisine 11 Haziran 2020’de Resim 1’de Peter Schiff tivitle cevap vermiş ve bugünkü enflasyona işaret ederek, “Haklısın, enflasyon ve stagflasyon geliyor” demiştir. Hoover 1929 başında başkan olduktan sonra ABD borsaları çökmüş ve Büyük Buhran başlamıştı. Kısmet Biden dönemine olacak bu gidişle. Gerçi Fed ne güzel iletişimle piyasayı hazırlıyor diyenler, bugün kömüre dönen AB’nin de olduğu Paris İklim Anlaşmasından çıkışı için ve Ortadoğu’da barışı getiren Trump için dünya savaşı çıkarak bu gidişle diye kendisini eleştiren isimlerle genelde aynı isimler. İnşallah Fed’in yumuşak inişi gibi tekrar yanılmazlar. Musk gibi aklıselimleri dinleyip faizleri tekrar bir krize sokmadan yavaşlatma yönünde piyasaların çığlıklarını duyarlar.

O Sırada Proxima Centuari’de

Ne zamandır bakacaktım. Ve sonunda yine bir ilk bu sayfada İstanbul Ekolü’nden. Tablo 2. Merkez Bankaları Bilanço Kompozisyonu sanırım bizdeki tartışmaları net bir şekilde özetliyor. Tabii daha başka bir sürü detay var. Kesin budur denilemez ve tek başına faiz ve para politikası da yeterli olmaz. Hele “kredi sıkışması” varken, alınan önlemler piyasayı açmak yerine daha da sıkıştırırken. Tablo 2’de net bir şekilde görüleceği üzere, COVID-19 ile büyük merkez bankaları kendi devletlerinin hazinelerini daha fazla finanse etmeye başladı. Faizlerin Keynes Likidite Tuzağı seviyesinde sıfıra inmesi de bu yüzdendi. Ucuza bütçe açıklarını finanse et, kendi toplumunun refahını sürdür, faturayı başkasına kes. Şimdi Rusya-Ukrayna Savaşı ile artan enerji fiyatlarına, faiz artışları eşlik ediyor. Bütçe açıklarının GSYİH oranında bu diğer ülkelere göre daha gidile(bile)cek yeri olan Türkiye’nin, daha çok Neo-Keynesyen politikalarla bütçeyi açması ve makro ihtiyati tedbirler ile bankalara hazine kâğıdını düşük faizle satıp farkını KKM ile daha çok yerli tasarruf sahiplerine vermesi, biraz da bu resmin bir parçası (gibi). Bütçe bunlara rağmen ağustos ayında fazla verdi, bakalım devamı gelecek mi? Öte yandan ABD’nin faiz yükü tahvil faizleriyle uçuşa geçmiş durumda. AB’de durum farklı değil. AB’nin avantajı cari fazla veriyor olmasıydı. Ama paritenin yine dünyada ilk olarak bu sayfada işaret ettiğimiz gibi 0,80 seviyesine kadar gitme olasılığı ile bütçe açıkları, enerji açıkları, cari açık derken üstüne Normandiya sonrası en büyük üs konumuna gelmesi de dikkate alınırsa, birliğin bir anlamı var mı diye daha önce sormuştuk. Nitekim son kale İtalya’da aşırı sağ seçimi kazandı. Tablo 2. yine net bir şekilde Japon Yeni ve Pound’un durumunu gösteriyor. Rezervleri yeterli değil. Nitekim Fed’in Swap imkânını yine devreye alması biraz bu yüzden biraz da içerideki likidite sıkışması yüzünden. Bu arada Fed 2007’den bu yana çeşitli merkez bankaları ile 1188 kez swap yapmış. Keza AB’nin krizlerde şirketlerin stok verilerine, üretim bantlarına el koymaya yönelik yasa tasarısı ile ABD’nin yerel bankalara yönelik kriz yasası hazırlıkları da bu tablodan net olarak görülebiliyor. Japon Yeni’ndeki çöküşe “şşaaaakk bir 10 milyar Yen daha” diye direkt müdahale eden BOJ rezervleri nedeni ile yetersiz kaldı, Yen kurşun gibi dibe çöküyor. Bazı yorumlarda Fed’in eli güçlü, ECB’nin faizle gidecek çok fazla yeri yok, geç kaldı diyenler, bu tabloya bakınca aynı yorumlarını korurlar mı bilinmez ama Fed’in bu tabloda zaten faiz dışında pek şansı da yok ki. Ancak ECB yine bu tabloda yanıltmasın. Lagarde koordinasyonunda bu rekabette yer alabilmek için onlar da el açmazdalar. Rezerv rezerv derken Bank of England’ın rezervleri de en az Bank of Japan kadar sıkıntılı. Bu tablodaki üç merkez bankası diğer üç merkez bankasına göre nispeten daha iyi durumda. Tabii, bazı pilot kabinlerinden ne kadar ve ne görüldüğüne bağlı olarak değişir. 2001 IMF nedeni ile fonlamayı diğer ülkelerdeki gibi Hazine’ye direkt yap(a)mayan TCMB takdir hakkını üretim yani reel ekonomiden yana kullanmak istiyor. Kapasite kullanımında pist yetersiz, uçak artık sığmıyor. Bazı pilot kabinlerindekiler ise pisti genişletmek yerine motora gazı (faizi) pompalayarak uçmak istiyor. Ancak politika faizini Musk’ı dinleyip düşürenlerde bu kısa vadede fatura olarak enflasyonu şişiriyor. Aslında faizden ve seviyesinden çok hepsinde parasal genişlemeye, emisyona bakmak daha doğru ama. Enflasyon nedeniyle yolcuların bir kısmı uçakla yolculuktan vazgeçmek zorunda kalıyor. Dünyada da böyle. Fed faizle ekonomiyi uçurmak isterken, arz sıkıntılarını yatırımla aşmak lazım diyenlere gözünü kapatıyor. Sonuçta olan yolculara olacak. Ya kısa vadede daha az, ama (umalım ki) uzun vadede daha fazla uçacaklar ya da piste çakılacaklar. Dua edelim pilotların gözünden çok en azından kulaklarında sorun olmasın. Deneme yapalım bakalım. Bir, ki, üç…… Avrupa Avrupa duy sesimizi….

Tablo 2. Merkez Bankaları Bilanço Kompozisyonu