Ekonomi ve piyasa yorumlarını son yıllarda yapmak gerçekten zorlaştı. Bizde ise genelde tek kesitten verilen bilgiler ile bütünselliğin gözden kaçması önemli bir başlık. Haliyle iktisatta tek bir ekol, anlayış, doğru, model ve para politikası var H₁ hipotezi kabul edildiğinde daha modelin kuruluş aşamasında bilimsellik H₀ hipotezinin yok sayılması ile kayboluyor. H₀ ise H₁ hipotezindekilerin tersi oluyor doğal olarak. Aslında H₀ zaten bilimin doğası gereği kabul görür. Yoksa Fisher, Keynes, Hayek bizleri bir ayıplar ki, valla olmaz.

Bilimden ayrılmamak lazım. O nedenle bilimsel olarak konuya yaklaşalım. Sonda yazacağımızı da başta yazalım. Türkiye’de izlenen ekonomi politikalarındaki son dönem gelişmeleri malum ortodoks, neo-liberal, neo-keynesyen ve heteredoks perspektiflerden sıkça tartışılıyor. Küreseldeki ekonomik gelişmelerin içsel türevlerini uygulamaya almak ön planda görünürken aslında zaman serilerinin en önemli sorunu durağanlık gözden kaçırılıyor. Durağan olmama sorunundan arındırmak için logaritma kullanılan yöntemlerden biridir. Türev kısaca bir şeyin başka bir şeye göre değişimi ve türetilmişi iken logaritma çarpmanın toplamaya çevrilmesi veya tabana göre artışın hangi sayıya göre düzenlediği şeklinde tanımlanmaktadır. Türkiye özelindeki bu tartışmalarda aslında türev yerine logaritma alınarak kök soruna inilebilirse ekonometrik modeller daha çok anlam kazanacaktır. Uzatmayalım kök sorun aslında Federal Rezerv Bankacılığı ve ona eşlik eden diğer merkez bankaları ile M2’nin gidişatıdır. Aslında dünyanın kök sorunu da aynıdır. Bugün enflasyonun da nedeni helikopter paranın bizzat kendisidir.

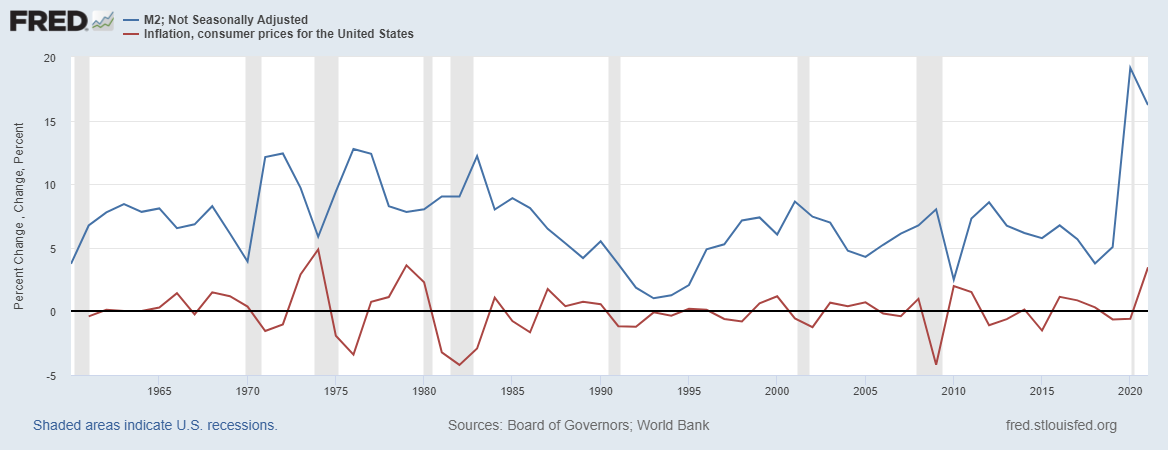

Grafik 1. ABD M2 ve Enflasyon Yüzdesel Değişimleri (1)

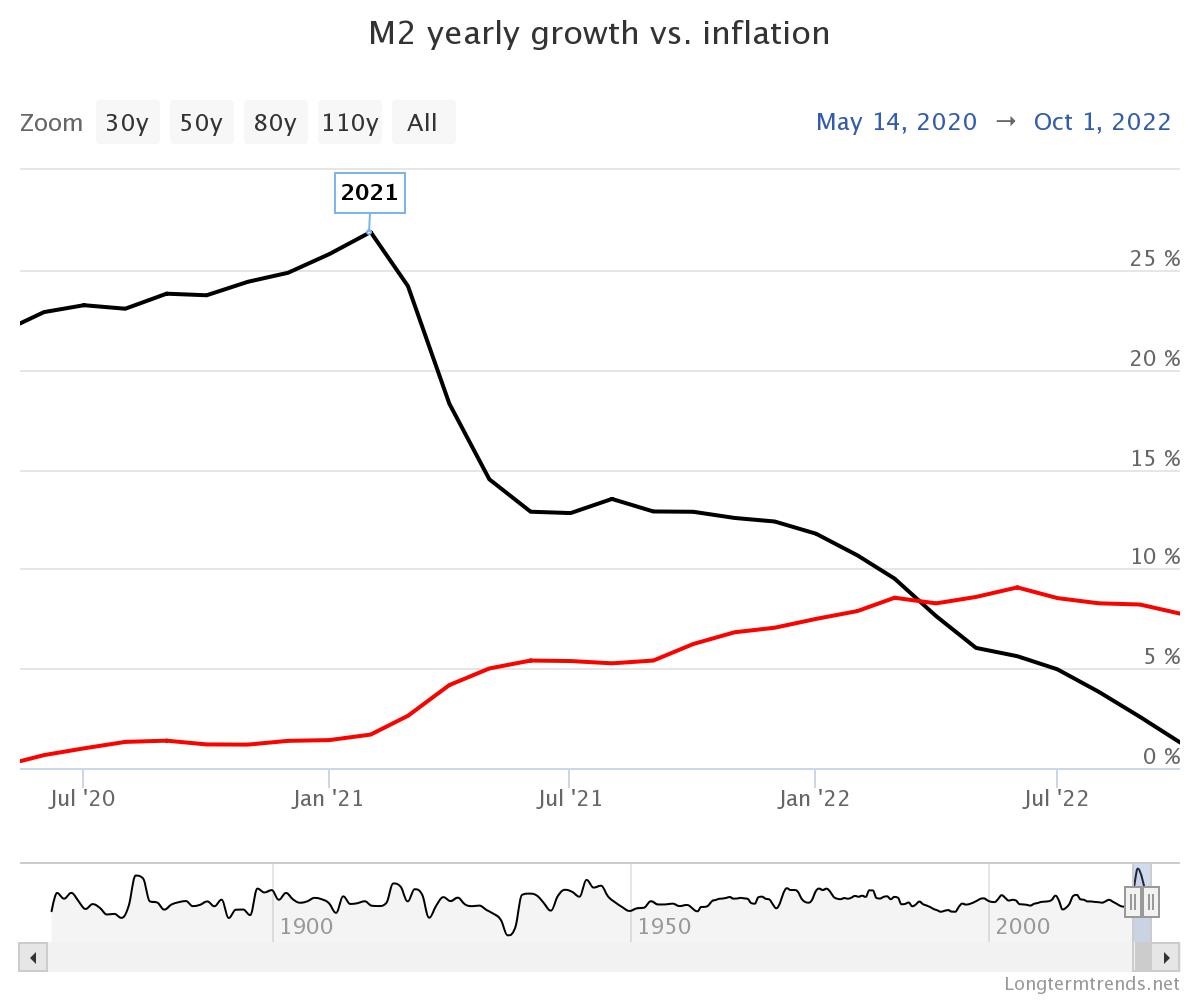

Grafik 1. bize aslında bütün hikâyeyi net bir şekilde anlatıyor. M2 ne zaman uçuşa geçiyor, enflasyonu ve finansal krizleri beraberinde getiriyor. Resesyonlar sonrası M2 değişim oranı düşüyor. Tarih tekerrürden ibaretse 2023 ve sonrasına dair fazlası ile fikir veriyor. Fakat niye bu dönem 70-80 dönemine benziyor sorusu da cevap buluyor. Grafik 1.’de 70-80 arasında M2 değişim oranı düşerken enflasyon değişim oranının artmasının benzerliğini Grafik 2. yani günümüz ile o kadar net gösteriyor ki. Yani M2’nin büyüme oranının düşmesine rağmen Fed başka bir şansı olmadığı için faizleri arttırmak zorunda. Nitekim Steve Hanke ve Nicholas Hanlon koca Wall Street Journal’da (3) yalan yazacak değiller ya.

Grafik 2. ABD M2 Yüzdesel Değişimi ve Enflasyon Gelişimi (2)

Filtresiz İktisat

Genelde bizim tarafta ekonomi yorum ve haberleri filtreli geliyor. Yani bu yazımızdaki ve daha önceki yazılarımızdaki işaret ettiğimiz tezatları yani resmi bir bütün olarak aktarmıyor. Okuyucuya bilgi vermek yerine fikir veriliyor genellikle. Mesela Norveç’i ele alalım. Norveç uzun zaman sonra politika faizini arttıran ülkelerden biri. Ancak yıllardır enflasyonla da boğuşuyor. Nitekim tradingeconomics.com sitesinden verilere bakıldığında hanehalkı harcamaları ve perakende satışlar düşerken, tüketici harcamaları sabit kalırken faiz artışına rağmen (çekirdek) enflasyonları yükselmeye devam ediyor. Üstelik gaz ihracatları bu yıl malum sebeple artarken ve cari fazlalarının GSYİH’ya oranı %15 ile rekora çıkmışken. Üstelik neredeyse tam istihdam ve kapasite oranlarında GDP per capita dünyanın en zengin toplumlarından biriyken. Ama Norveç Kronu dolar karşısında değer kaybetmiş durumda. Sebebi aslında kendini yine kendi M2’sinde ve gıda enflasyonunda gösteriyor. Yani konu arz enflasyonu ve parasal genişleme. Tedarik sorunları sürerken, enerji maliyetleri son dönemde düşerken, enerji zengini Norveç niye enflasyonu düşüremiyor İngiltere gibi sorusunun cevabı görmek isteyenler için net. İşte o petrol zengini Norveç bu Norveç. Bunları söylediğimizde veya yazdığımızda klasik cevap şöyle geliyor. Bizim enflasyonumuz 10 katı ama ikisi aynı şey değil. İktisat tarihi gerçekten bu topraklarda yazılıyor. Kimi ekonomi yorumcularından ve hocalardan o zaman anlıyoruz ki gelişmiş ekonomilerde sorun aslında artan enflasyon değil, oranlar arasındaki makasın açıklığı. Yani bizde örneğin enflasyon faiz artışına rağmen bir yıl içinde Norveç gibi %7 üstüne veya İngiltere gibi %11 bandına çıksa aslında sorun yok. İşte filtre kahve sevenler ve Türk kahvesi sevenler arasındaki fark burada.

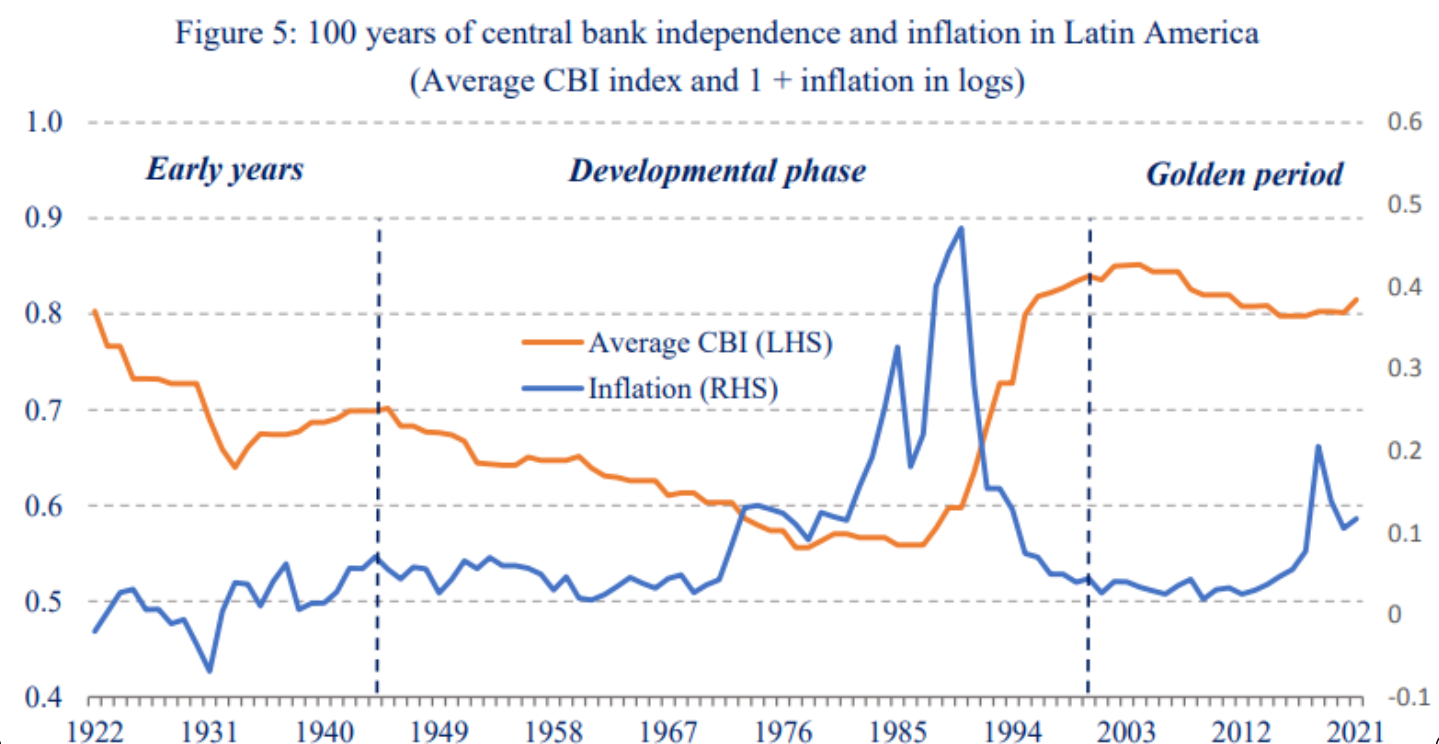

Enflasyon ile merkez bankası bağımsızlığı ilişkisi üzerine bir post vardı sosyal medyada. Ana kaynağı makale IMF çalışma dokümanları (4). Latin Amerika ülkelerinde enflasyon ve merkez bankası bağımsızlığı arasındaki ilişkiyi bağımsızlık endeksi üzerinden ölçen bir model Grafik (3). Fakat El Salvador örneği gözden kaçıyor. Satınalma gücü düşüşüne ve dolarizasyona karşı kendi para birimini bırakıp doları resmi para kabul eden ülke bakıyor ki hala enflasyon var, Bitcoin’i resmi para birimi ilan ediyor. Merkeziyetsiz finansta yani kripto parada doğası gereği zaten bir bağımsızlık ve enflasyon sorunu yok. Ama ne zamanki Fed faiz artışlarına başlıyor, işte Bitcoin’in geldiği seviye. Yani sorun aslında yine logaritmayı alırsanız küresel ekonomide durağanlığı bozan kök sorun Fed. Ancak Fed’i müritleri uçurduğu için biz daha çok muhteşem iletişimleri ile piyasaları bugünlere nasıl hazırladıklarını duyuyoruz, okuyoruz daha çok.

Grafik 3. Latin Amerika Enflasyon Gelişimi ve Merkez Bankası Bağımsızlığı

Robin (5,5) Brooks yine cari açık ile ilgili tivit atmış ve demiş ki, rezerv paraya sahip değilseniz ve gelişmekte olan ülkeyseniz uzun vadede cari açık verirsiniz. Robin birazdan sorduğum soruları kendisine yönelttiğim için bloklamıştı. Başkasının postundan gördüm, cevap yazdım. Yani tersi söz konusu ise cari açık verilebilir mi? Cevap haliyle ama o baz para diye klasik şekilde geldi, üstelik 229 milyar dolar rezervleri varmış, altın hariç. Malum Trump döneminden beri cari açıkları 3 katını aştı, 251 milyar dolar oldu. Ancak Fed'in döviz rezervleri düşüyor ve 221 milyar dolarlık rezerv rakamı SDR ve IMF parasını da içeriyor. Altını 1971'den beri kullanamadığını düşünürsek, bilançosunun binde üçüne kabaca tekabül eden 33 milyar dolarlık FX rezerv dışında sözde rezerv para olarak kabul gören bu borç senedinin %95'inin Hazine (garantili) diğer borç senetlerine dayalı olması ile cari açık şişirilebiyorsa ve kamu borcu, bütçe açığı GSYİH oranları uçarken bu iyi bir şeyse Robin'imiz gerçekten iyi illüzyonist. Mandrake ve Abdullah işte burada. Ekonomide illüzyonsa illüzyon, M2 ve faizle sopaysa sopa. Fed küresel çapta illüzyon ekonomisi ile uzun zamandır dünyayı bir finans laboratuvarı gibi kullanıyor.

Bundesbank ve OECD vurdu gol oldu

Alman Merkez Bankası’nın son tartışma makalesi (5) özetle Fed’in para politikalarının büyümeyi vurduğunu, bundan en çok etkilenenlerden birinin Almanya olduğunu yazıyor. Quantile regression ile etkileri ölçen çalışma sonuç olarak; döviz riskine açık, özel sektörü yüksek borçlu ülkeler için makroihtiyati tedbirlerin ve döviz kuru politikalarının büyüme yönlü riskleri azaltacağını önermiş. Kur korumalı mevduatı da bir an için makro ihtiyati tedbirler ile hatırlarsak sonuç önerisi tanıdık geldi mi? İşte buna filtresiz iktisat denir. Bundan sonrasına okuyucu karar versin. Kim doğru kim yanlış okuyucu hür iradesi ile yorumlasın. Sonuçta Bundesbank’ın önerisi de her yerde tutacak diye bir kural yok.

Resim 1. Bundesbank Makalesi Özet Sayfası

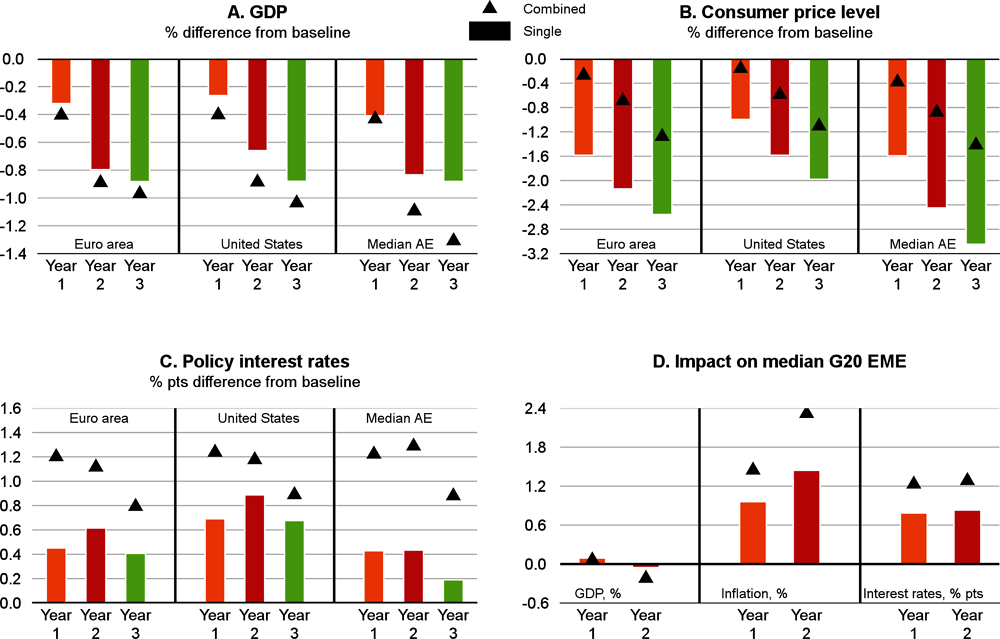

Fakat OECD Economic Outlook Volume 2022 Issue 2 raporu da (6) diyor ki, Fed başta olmak üzere merkez bankalarının faiz artışları aslında büyümeyi daha fazla (olumsuz) etkiliyor, enflasyon üzerindeki etkisi beklendiği kadar değil. Grafik 4. Bunu net bir şekilde gösteriyor.

Grafik 4. OECD Enflasyon, Faiz, Büyüme Etkileri

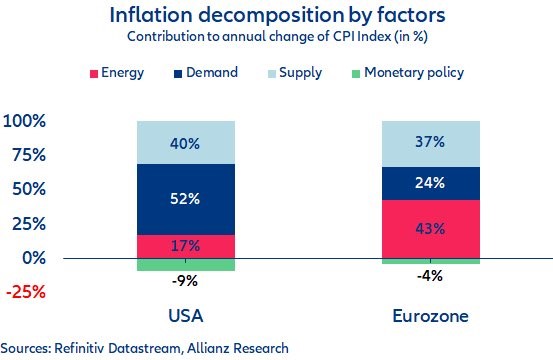

Bunun nedenini daha önce yazmıştık. Arz enflasyonunda, tedarik zinciri sorunlarında faiz artışları yeterli olmaz, hatta stagflasyon ve hızlı faiz artışları ile küresel likidite krizi riski barındırır diye. İşte İsviçre Merkez Bankası ilk dokuz ayda 143 milyar dolar rekor zarar açıkladı, bir İsviçre ticari bankasının hisse değeri yılbaşından bu yana %60 değer kaybetti. İngiltere ve Japonya malum zaten. İyi haber resesyon geldi ve enflasyon burnunu aşağı çevirdi. Navlun fiyatları ve petrol hızla düşüyor. Navlun fiyatı 2008 krizi dönemi seviyelerinde, Brent petrol Fed’in faiz artışına başladığı dönemdeki 120 dolar fiyatından 80 dolara yaklaştı. Emtialarda ve gıdada da son 2-3 aydır düşüş vardı. Yani kamyon duvara tosladı iyi bir haberse yakında enflasyonlar daha da düşebilir demek bu haberler. Volcker için faiz artışları ile enflasyonu yenmişti bilgisine karşılık aslında (petrol) arz artışı ve durgunluk enflasyonu çözdü bilgisi arasındaki tercihi yine okurlarımıza bırakalım. Ama hatırlatalım, ABD tahvilleri başta olmak üzere verim eğrileri başka bir şey anlatıyor. Almanya’da bile 2 ve 10 yıllık tahvil verim eğrisi terse döndü. Biri 1990-94 diğeri 2005-2009 arasında olmuş. Sonrası malum. İşte Grafik 5. Bize niye arz çözülmezse faiz yetmezi net bir şekilde anlatıyor.

Grafik 5. Enflasyon Kompozisyonu

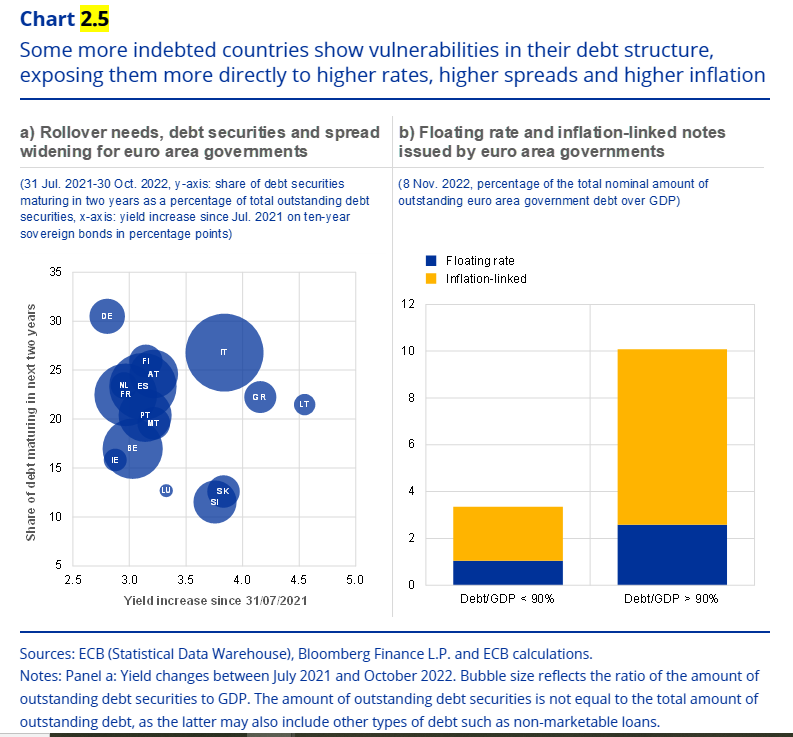

OECD’nin yukarıdaki raporu diyor ki merkez bankaları birlikte hareket ederse enflasyonda ancak başarılı olabilir. Ancak burada Hazine bütçe açıkları yok. Başta ABD Hazinesi paketleri olmak üzere. Avrupa’nın refinansman ihtiyacı önümüzdeki yıl yaklaşık 300 milyar dolar Grafik 6. Ve en çok İtalya ve Yunanistan borç çevirmek durumunda. Ancak bütçe açıklarının GSYİH’a oranı rekor seviyede. Daha önce bu sayfalarda ve TV’lerde sormuştum. Merkez bankaları bu tahvilleri almazsa, Japonya, Çin, Fed, ECB satıyorsa artan bütçe açıklarını kim finanse edecek diye. Özetle, enflasyon rayına girse bile faiz dalgalanmaları devam edecek. LIBOR sonrası “serbest dalgalı faiz rejimine” hepimiz hoş geldik. Küreselde hazine borçlarının karşılıklı silinmesi için acil bir küresel ekonomi uzlaşısı lazım. İstanbul Ekolü Uzlaşısı için açık çağrımdır.

Grafik 6. Euro Bölgesi Borç Çevirme ve Enflasyon

(1) https://fred.stlouisfed.org/series/M2SL#

(2) https://www.longtermtrends.net/m2-money-supply-vs-inflation/

(6) https://www.oecd-ilibrary.org/economics/oecd-economic-outlook/volume-2022/issue-2_f6da2159-en