TCMB´nin reel sektör istatistikleri açıklandı. Bir milyon civarında bilanço esasına göre çalışan şirketin konsolide finansalları bizlere aslında birçok konuda fikir verecek cinsten. Hep beraber bakalım o zaman.

Türkiye’de enflasyonda kur geçişkenliğinden hareketle cari açığın etkili olduğu genelde söylenir. Ancak bu grafik bizlere daha farklı bir şeyler söylüyor. Aslında şirketlerimiz kur riskini yönetebiliyorlar. Kambiyo kar ve zararları genelde örtüşüyor. Bilanço dışı türev işlemleri yapan firma sayımız da limitli olduğundan gelir tablosu en azından bize bunları söyletiyor. Son yılda makro ihtiyati tedbirler kapsamında başta ihracat gelirleri ve kur korumalı mevduat ile bir parça makas açılmış olabilir gibi bir yorum yapılsa da hala enflasyon başta olmak üzere birçok makro iktisadi söylem ve karar için bu grafik iyice irdelenmesi gereken bir gerçeğimiz.

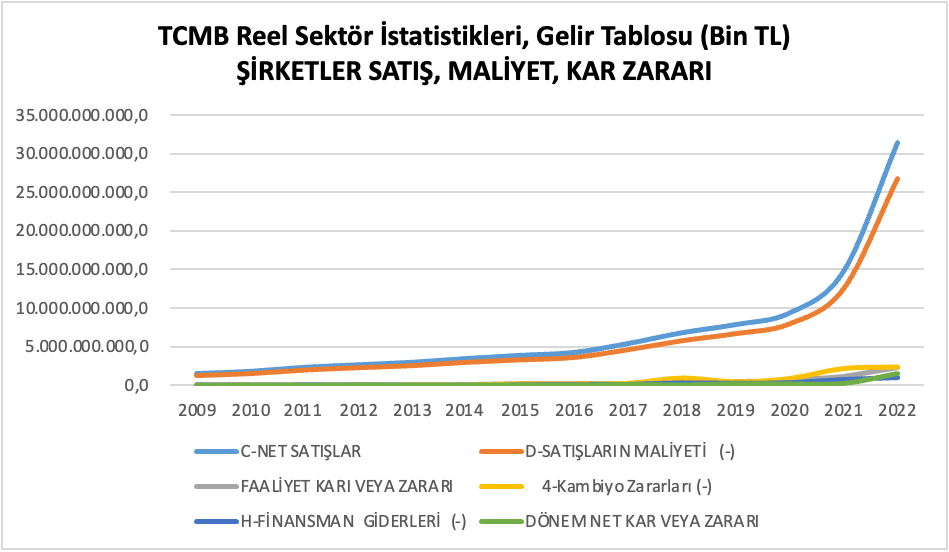

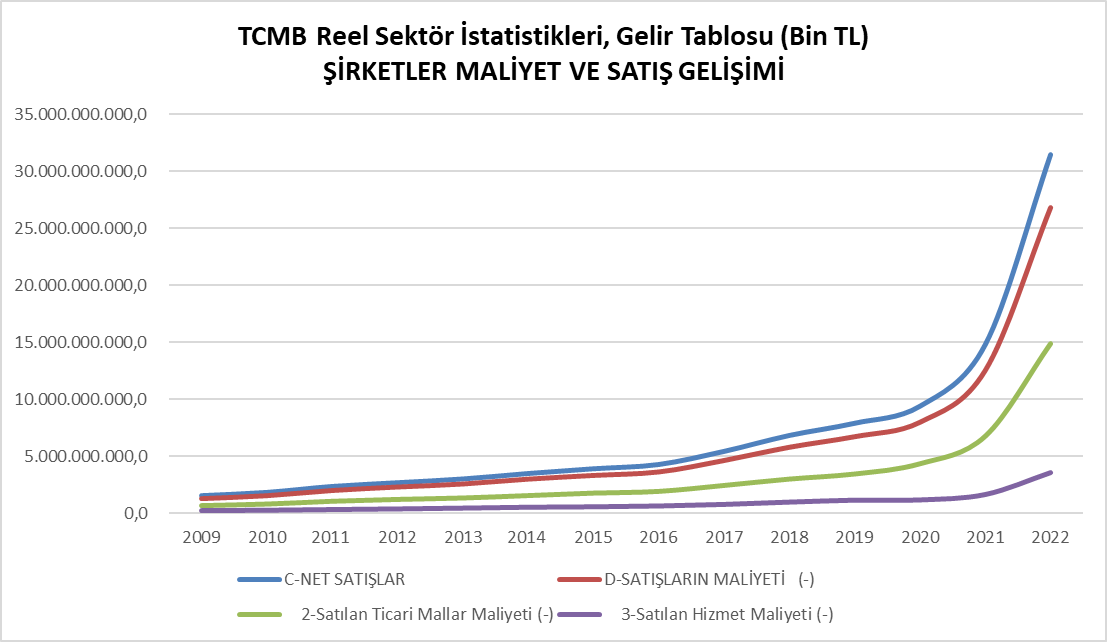

Bu grafik bizlere net bir şekilde aslında bir satıcı enflasyonu olduğunu söylüyor. Küreseldeki arz ve tedarik sıkıntılarından ve en önemlisi enerji ve emtia fiyatlarındaki artıştan kaynaklı olarak bir bozulma vardı. Ancak bizim özelimizde makasın açılması daha çok şirketlerin “aynı malı yerine aynı fiyattan koyamıyorum” söyleminden kaynaklanıyor. Fakat grafik kur ve faiz etkisinin aynı oranda baskı yapmadığını da net bir şekilde gösteriyor. İşte bu yüzden bir satıcı enflasyonu var demek mümkün.

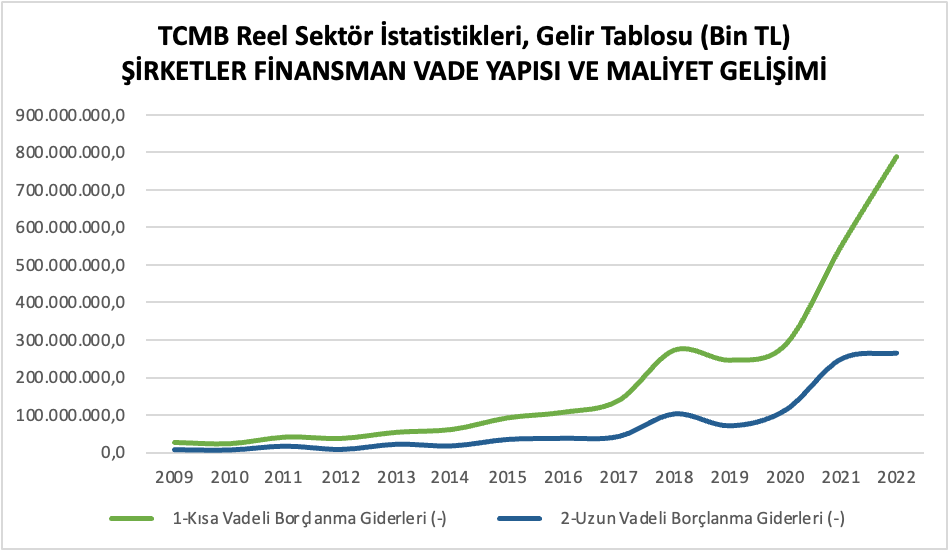

Sorun aslında sermaye açığı, borçlanma maliyeti ve vade yapısı. Sorunu doğru tespit edemezseniz çözümü yanlış yerlerde arar, en çok sesi çıkana inanırsınız. Gereksiz başlıklarda zaman ve para kaybedersiniz. Bu grafik bize net bir şekilde şirketlerin borçlanma maliyetindeki bozulmayı gösteriyor. Enflasyonla eriyen sermayeler karşısında TTK başta olmak üzere hızla sermaye takviyesi ve düzeltmesi şart görünüyor. Burada yurtdışından özellikle faizle gelecek yabancılara ait sıcak paranın bu grafikte bir katkısı olmayacağı da çok açık.

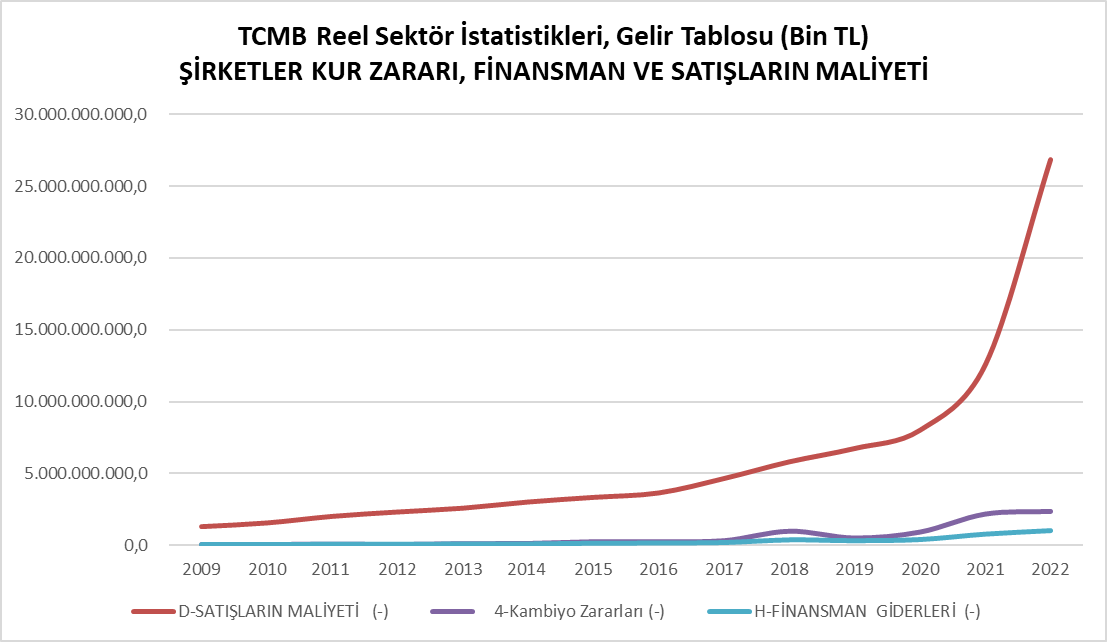

Bu grafik dünyadaki en önemli tartışmalardan biri olan şirket kar güdümlü enflasyonu açıklayan bir grafik olarak karşımızda duruyor. Görüldüğü üzere kurun ve faizli maliyetin karşısında satışların maliyetinin ivmesi ve makas açıklığı ancak arz ile açıklanabilir yani salt maliyet enflasyonu var demek pek kolay değil. O zaman geriye satıcı kaynaklı bir maliyet artışı olasılığı kalıyor. Yani daha çok davranışsal enflasyonla yüz yüzeyiz.

Nitekim enflasyonda hizmetlerin payı yüksek söylemini yine ofsayta düşüren bir grafik var karşımızda. Yani faizleri arttırarak ücretleri ve talebi dolayısı ile hizmet enflasyonunu da baskılama düşüncesinden farklı bir gerçeğimize işaret ediyor bu grafik. Faiz artışının aslında gerçek katkısı yukarıdaki grafikte görünen ve açıkladığımız sermaye ve borçlanma kompozisyonuna olumsuz doğrusal etki koyacağı azımsanmayacak bir olasılık.