20 Ocak´tan sonra piyasalar bir anda karıştı. ABD´nin yeni başkanının uygulamaya soktuğu yeni tarife ve yaptırımlar, şimdilik Kanada, Grönland, Kolombiya, Meksika, Panama, Çin, AB ile yaşananlar altının onsunu, dolar endeksini bir anda değiştirdi. DeepSeek ile yaşanan teknolojik devrim hisse senetleri piyasasını karıştırdı. Dünyanın karışası mı varmış, denk mi geldi?

Gelelim altındaki hareketliliğe. 6 Mart 2013 tarihinde Şalom’daki ilkyazımın başlığı ‘Söz Gümüşse Sükût Altındır’ bugünleri anlamak için güzel bir hatırlatma. İşte o günler geldi artık. Yeni bir parasal sisteme resmi olarak giriyoruz. ‘Serbest Dalgalı Faiz Rejimi’ denebilir. İsterseniz ‘Bitcoin Standartı’ veya ‘BRICS+ Standartı’ veya ‘Yeni Altın Sistemi’ ya da ‘Tekno-Dolar Sistemi’.

Sırayla açıklamaya çalışalım. Ron Paul eski bir senatör. Fed kapatılsın, anayasaya aykırı diyen, kitabı olan kişi. Eski Fed guvernörü ve FOMC üyesi Harvard Hukuk profesörü Daniel K. Tarullo, Fed anayasaya aykırı diye tartışan bir diğer isim. Bir de Elon Musk var. Trump Fed, Pentagon dâhil bir sürü kurumu teftiş etme yetkisi verdi deyince çarşı karıştı. Hazine hesaplarına erişim yetkisi verildi diye zaten demokratlar çılgına dönmüştü.

Varlığı bir dert, yokluğu yara

Konu aslında rekor bütçe ve dış ticaret açıkları ile DOGE. Kamuda verimlilik ile giderleri kısarak, gelirleri arttırarak ekonomiyi toparlamak gayeleri. Diğer ülkelere vergi koyup, içeride vergileri düşürerek Amerikan girişimcisini, şirketlerini korumak, kollamak. Dış dünyaya verilen açıkları düşürerek borçlanma maliyetini ve giderlerini kısmak. USAID kuruluşunda ortaya çıkanların diğer kurumlarda da olacağı inancı yaygın. Dünyada birçok ülkede başta medya olmak üzere sponsorluk giderleri. UFO / UAP tartışması da bu yüzden. Uzaylılara para harcıyorsanız varlar mı, yoklarsa niye harcıyorsunuz, varlarsa niye açıklamıyorsunuz diye kongrede tartışıyorlar.

Fed’e dönersek hiç denetim görmedi. Pentagon yedi denetimden geçemedi. Fed bağımsızlıkta dünyaya örnek, iletişimi çok güçlü, merkez bankacılığı örneği derken bakalım karşımıza neler çıkacak. Bilançosunda uzun zamandır taşıdığı hazine kâğıtlarından oluşan 1 trilyon dolar civarı zararın giderilmesi için, 1971 Nixon – Smithsonian Petro-Dolar Sisteminden bu yana sabit duran altına dayalı sertifikaların yeniden değerlemesi gündemde. Altındaki hareketlerin bir nedeni bu. 42 dolardan fiyatlanan sertifikalar 2800 dolardan güncellenirse yaklaşık 800 milyar dolarlık bir gelir oluşuyor. Bu sene 9 trilyon dolarlık hazine kâğıdının yenilenmesi lazım. Faiz haddi nedeni ile maliyeti de malum.

Bu nedenle fiziki altın ABD’ye gidiyor deniyor. Bu da Londra Metal Borsasında takasta fiziki altın bulunamaması sorununun ana nedeni deniyor. Bank of England talebe yetişemiyor haberleri dışında, Çin’in ise fırsatı yakalayarak sigorta şirketlerine (fonlarına) altın alım izni vererek kısa pozisyonları sıkıştırdığı haberleri var. Bu da ikinci neden.

Money for Nothing

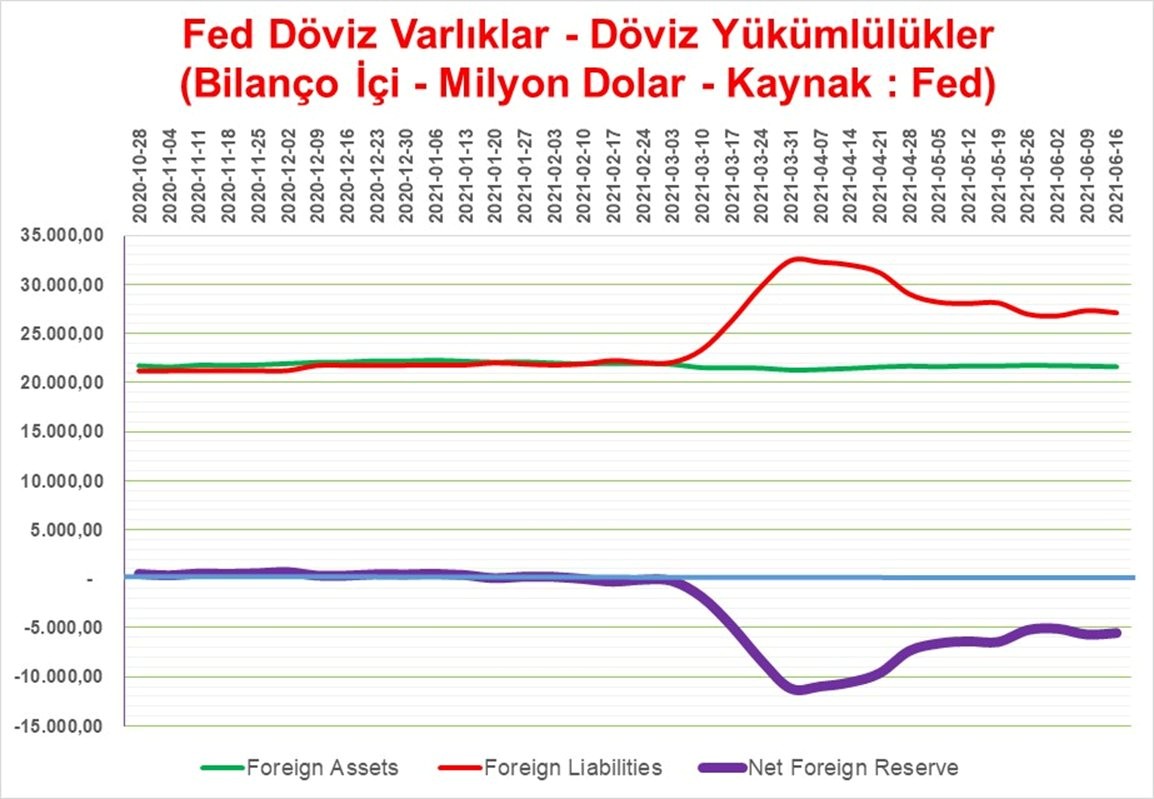

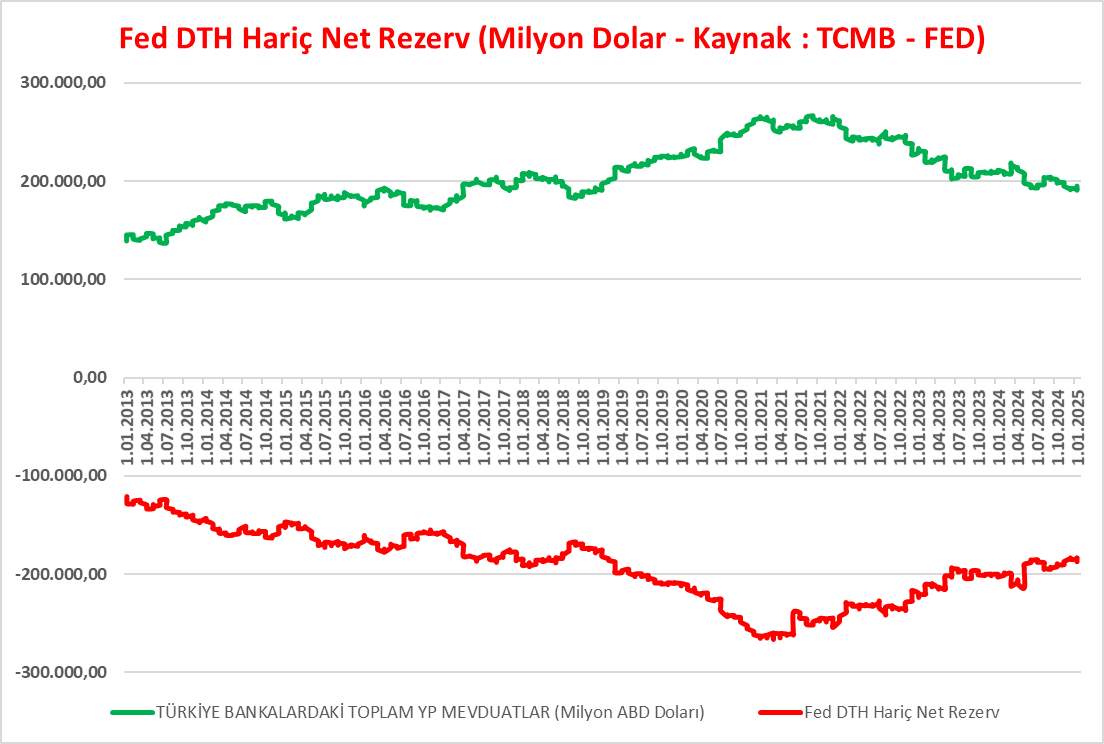

Üçüncü neden Trump koltuğa oturmadan enerji ve emtia fiyatları zaten yukarı hareketlenmişti. Gıdada henüz hareket yok. Bir diğer neden de Fed’in döviz rezervleri. Uzun zamandır 18 milyon dolar civarında brüt. Net döviz rezervi ise 1,03 pariteden döviz yükümlülükleri düşünce bilanço içinde yaklaşık 8 milyar Euro. Yani yok gibi bir şey. Ticaret ve kur savaşları altında olduğu gibi fiziki talep ve takasla sonuçlanırsa elde döviz yok özetle. Ters repodaki 375 milyar dolar yabancı alacağı da cabası. Şimdi swap hariç net rezerv hesabında, ki dünyada böyle bir hesaplama şekli ve tanım yok ama diyelim ki kazan doğuruyor, bu durumda kazan ölebilir de. Bizim döviz tevdiat hesaplarımızda 195 milyar dolar var. 1,03 pariteden kabaca 189 milyar Euro ediyor. Bu tutar beş bölgesel Fed’in bilançosundan daha büyük. Ve ABD açısından da bir yükümlülük aynen swap gibi. 8 milyar Euro net döviz rezervinden çıkarırsak Fed’in DTH Hariç Net Rezervi eksi -181 milyar Euro ediyor diyebilir miyiz? Yöntem swap hariç net rezerv ile aynı yöntem. O zaman ulusal iktisat literatürümüze hayırlı olsun diyelim. Hem Fed’in bilanço içinde eksi döviz rezervi ilk değil. Mart Mayıs 2021 arasında on dört hafta eksi olmuşluğu var. Bizim ana akım neo-klasiklerin “Ama o rezerv para, sorun olmaz” dediği yerde oluyor bunlar.

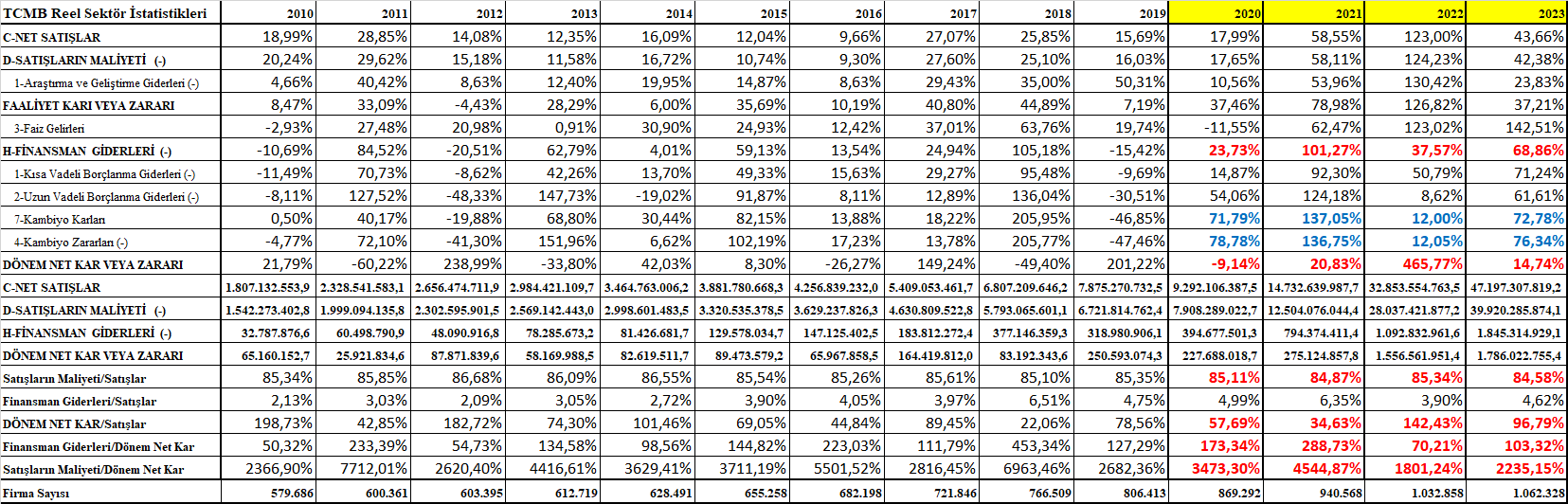

Reel Sektör İstatistikleri

Merkez bankasının reel sektör istatistikleri her sene yayınlanıyor. Bir milyon bilanço esasına göre çalışan şirketin konsolide finansallarının özeti ekli tabloda. Eğilim ve oran analizi ile gelir tablosu kalemlerine bakıldığında bize net bazı şeyler söylüyor. Tabii bu tümevarım yöntemi. Sektörel bazda, sezonsal olarak farklı şeyler söyleyebilir.

İlk çıktımız şu. Şirketlerimizin kambiyo kar ve zararları kafa kafaya sayılır. Yani kur satışların maliyetinde önemli bir kalem demek iddialı. Özellikle satışların maliyetinin satışlara oranları sabitken, 2022 yılında küreseldeki enflasyona paralel olarak artan satışların maliyeti oranına karşılık kambiyo kalemlerinden artış oranının düşüklüğü dikkat çekiyor. Ama aynı yıl dönem net karı yüzde 400 üzerine çıkmış durumda. Fahiş fiyat adı ile bilinen satıcı enflasyonu veya şirket kar güdümlü enflasyon adına önemli bir gösterge. 2023 yılında ise finansman giderleri kalemindeki oranlar dikkat çekici. Ki 2024 yılında bu kalemi ve oranları çok daha yukarıda göreceğiz. Bu da faiz sebep enflasyon sonuç açısından bir diğer veri olarak görülebilir. 2023 yılındaki satışlarda ve dönem net kar artış oranındaki yavaşlama 2024 açısından da önemli bir fikir veriyor. Ancak satışlara göre karlılık hala yüksek görünüyor. Net satışlardaki artışın enflasyon ağırlıklı olduğu düşünülürse talep enflasyonu için uygulanan reçetenin etkisinin hala hissedilememesi açısından da rakamlar önemli bir fikir veriyor.